2012-2021年,全国造纸及纸制品工业增加值增速整体呈现波动变化的态势,特别是在近几年,受到国际贸易壁垒、新冠疫情等复杂因素的影响,市场波动较大。2021年,全国造纸及纸制品工业增加值同比恢复性增长6.3%;2022年1-2月累计同比增长1.9%。整体来看,全国纸制品工业发展正处于低速增长阶段。

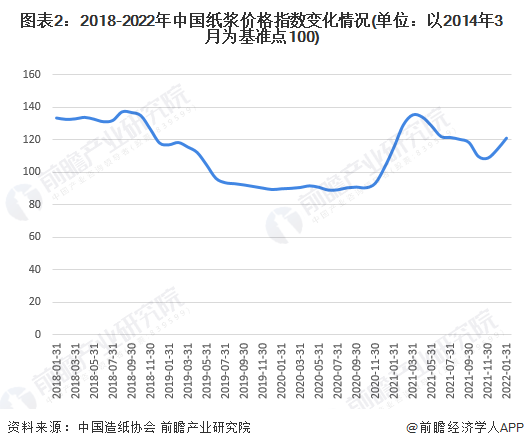

根据中国造纸协会发布的纸浆价格指数(CPAPI),在2019-2020年期间,中国纸浆价格指数整体处于低价运行状态;而2021年整体有所回升,JN江南·体育网页版全年保持在100点以上的水平。

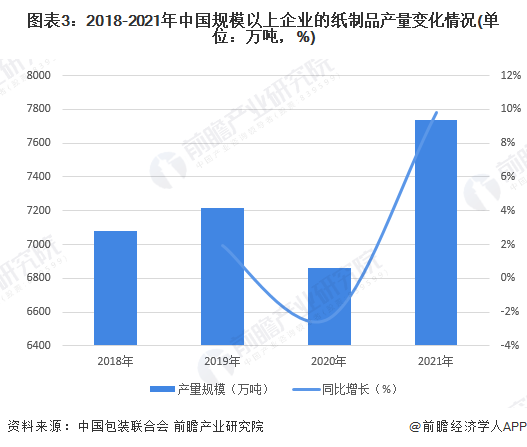

2020年受新冠疫情的影响,全国规模以上企业纸制品产量同比下降2.4%;2021年,全国规模以上企业纸制品产量达到7739万吨左右,同比增长9.8%,超过2019年全年水平。

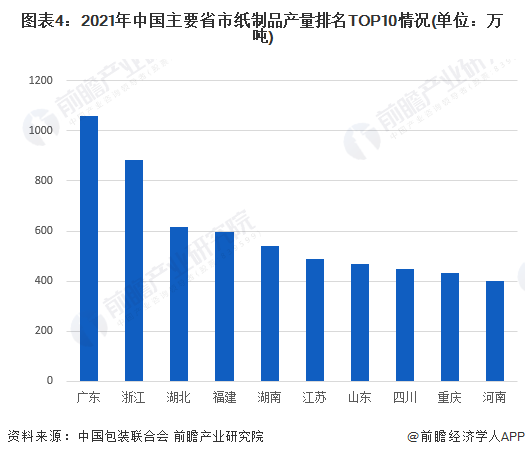

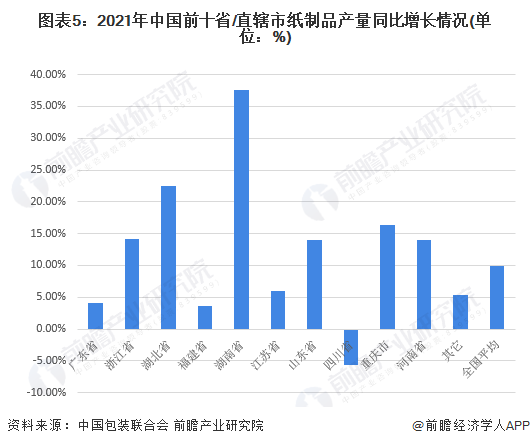

2021年,全国纸制品产量排在前十位的地区依次是广东、浙江、湖北、福建、湖南、江苏、山东、四川、重庆、河南。其中广东以超过1000万吨的产量位居全国第一,占比约14%;其次是浙江省产量超过800万吨,占比约11%;另外,湖北、福建、湖南三地产量均超过500万吨。

从在2021年,国内前10省/直辖市纸制品产量增速来看,除了四川省,其他9省均为正增长,其中湖南省的增幅最大,超过30%。

以上数据来源于前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国纸制品包装行业竞争格局及市场份额(附市区域竞争力、企业竞争力)

工作时间 周一至周五 :8:30-17:30

周六至周日 :9:00-17:00

联系方式销售热线:13611563317

售后热线:

电子邮箱:info@jlyhcn.com

公司地址:南京市六合区雄州南路399号画家村96号

邮编编码:211500

|

|

-

友情链接 :

- 江南体育(中国)官方网站-APP下载

苏ICP备19026042号-2